本文目录一览:

- 1、医保DRG支付改革,对普通人有什么影响

- 2、DRG改革后,百万医疗险还有用吗?

- 3、DRG医保支付改革下,对新型“临床路径”的思考

- 4、2025医保大变天,DRG支付来了!最新报销规则很多人不知道!

- 5、一文看懂医保DRG改革,咱们手里的医疗险可能得换了!(内含最新百万医疗险...

- 6、drg医疗改革有必要买百万医疗险吗

医保DRG支付改革,对普通人有什么影响

医保DRG支付改革是一项重要的医保政策调整,对普通人的就医体验和费用负担有着显著的影响。虽然改革后可能会存在一些不确定的风险和挑战,但总体来说,它有助于缓解看病贵的问题,提高医疗资源的利用效率。普通人应通过了解医保政策、选择合适的医院和医生、配置商业医疗险以及提高健康意识等方式来应对医保DRG支付改革的影响。

综上所述,医保DRG支付改革对普通人的影响是多方面的,既带来了费用透明化和减轻负担的积极效果,也可能带来一些就医上的不确定性和挑战。因此,我们需要理性面对这一改革,积极应对,并为自己和家人的健康提供更全面的保障。

对普通人来说,DRG改革使医保费用更加透明,可以减轻医疗费用负担。 然而,改革也可能带来不确定性,如住院时间缩短,某些特效药或进口药可能难以获得。 为了应对改革的影响,购买商业医疗险是一种选择,尤其是那些0免赔的高端产品。

医保DRG改革可能对基层医院造成经济压力,加剧医疗资源的不均衡现象,患者在选择就医时需要更加谨慎。应对策略: 普通人应了解并合理配置商业保险,如百万医疗险、住院医疗险等,以补充医保的不足。根据个人需求选择适合的商业保险产品,确保在医疗费用风险面前有全面的保障。

DRG改革后,百万医疗险还有用吗?

DRG改革后,百万医疗险仍然有用。首先,需要明确的是,DRG(疾病诊断相关分组)改革主要是针对医保支付方式的变革,其核心在于“打包定价”,即医保局根据疾病类型和治疗难度设定固定支付额度。这一制度旨在医疗控费,避免过度治疗导致医疗资源浪费。然而,这并不意味着百万医疗险就失去了其存在的价值。

医保DRG改革后,百万医疗险并非就没用了。实际上,医保DRG改革对百万医疗险的影响是有限的。一方面,DRG改革主要影响的是医保与医院之间的结算方式,对百万医疗险的住院报销影响不大。经医保结算后,医疗险仍然能按报销条款,将超出免赔额的部分正常报销。

综上所述,DRG改革后,百万医疗险依然有用。它不仅能够帮助家庭抵御重大疾病带来的经济风险,而且在合理控制保费的前提下,为大多数人提供了必要的医疗保障。因此,我强烈建议那些还没有购买医疗险的家庭和个人,认真考虑并购买适合自己的医疗险产品。在面对疾病时,一份合适的医疗险将成为你最坚实的后盾。

DRG医保支付改革下,对新型“临床路径”的思考

1、DRG医保支付改革对医院的成本控制和医疗质量提出了更高要求。传统临床路径在DRG支付体系下存在局限性,需要探索新型临床路径以适应新的支付体系。新型临床路径应具备基于大数据的差异分析、个性化与标准化相结合、动态调整与优化等特点。通过实施新型临床路径,医院可以更好地应对DRG支付改革的挑战,提高医疗质量和经济效益。

2、医保部门为DRG付费做了充分准备,包括建立动态调整机制、鼓励城市个性化分组、制定权重费率测算规则、建立新药新技术除外机制和极值病例除外机制、建立年终清算机制以及构建DRG信息平台等。这些措施旨在确保DRG付费的顺利实施和不断优化。

3、DRG新政的实施,不仅改变了医院和患者的行为模式,还对整个社会产生了深远影响。医保基金可持续性增强:DRG试点城市住院费用增长率从12%降至5%,医保基金累计结余增加21%。这有助于保障医保基金的长期稳定运行。

4、实际矛盾:在DRG“定额支付”的情况下,医生会倾向于削减服务来降低费用,而临床路径的管理者却倾向于增加服务来提升质量,存在“质量”与“成本”的矛盾。医院如何进行临床路径管理适配DRG的临床路径:国家卫健委已对多个学科有关病种的临床路径进行了修订,形成了多个病种临床路径供临床参考使用。

5、增强患者的就医体验和满意度。例如,优化就医环境、提高医护人员素质等。综上所述,DRG/DIP付费方式改革是医保支付领域的一次重大变革,对医疗机构的管理和服务提出了新的要求。通过借鉴自助餐的例子,我们可以更直观地理解DRG/DIP付费的特点和可能出现的问题,并为医疗机构应对这一变革提供有益的参考。

2025医保大变天,DRG支付来了!最新报销规则很多人不知道!

升级中高端医疗险:选择可以支持特需部、国际部和VIP报销的产品,这些地方看病基本是自费,受DRG影响相对小一些。配置重疾险:重疾险按合同条款确诊即赔,与医保政策或DRG支付方式无关,可以作为额外的保障。按经济条件选择用药 优先使用医保目录内药品:如果实用是首要考虑因素,优先使用医保目录内的药品。

DRG 0版核心条款解析:分组规则全面升级 2025年DRG新政的最大亮点在于其分组规则的全面升级。国家CHS-DRG0版分组方案将核心分组从376组扩展至409组,新增了重症医学、肿瘤靶向治疗等13个学科的细分病种。这一变化意味着医保支付将更加精准,针对不同疾病和治疗方法实行差异化支付。

可能限制报销范围:然而,DRG制度也可能导致一些特殊情况下的报销受限。例如,当患者出现并发症或需要使用高价药物、先进治疗方法时,如果实际治疗费用超过了DRG设定的标准,超出部分可能需要患者自行承担,或由医院和医生承担。这可能导致医院在接收复杂病例时更加谨慎,甚至可能推诿患者。

配置医疗险:除了医保外,还应配置商业医疗险,以应对DRG支付下自费部分的增加。特别是中高端医疗险,可以覆盖到院外药、境外就医等,让自己拥有更大限度的就医选择权。百万医疗险:成为医保以外的标配,以无社保身份购买可能会是大趋势。

医保支付方式改革:2025版DRG/DIP经办管理规程发布 国家医保局于1月27日正式印发了《按病种付费医疗保障经办管理规程(2025版)》,该新版规程自印发之日起即开始实施,并同时废除了旧版规程。这一改革举措对医保支付方式进行了全面而深入的规范与优化。

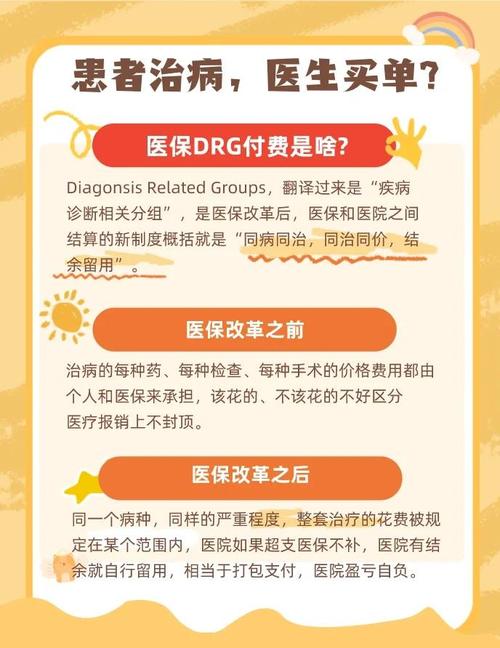

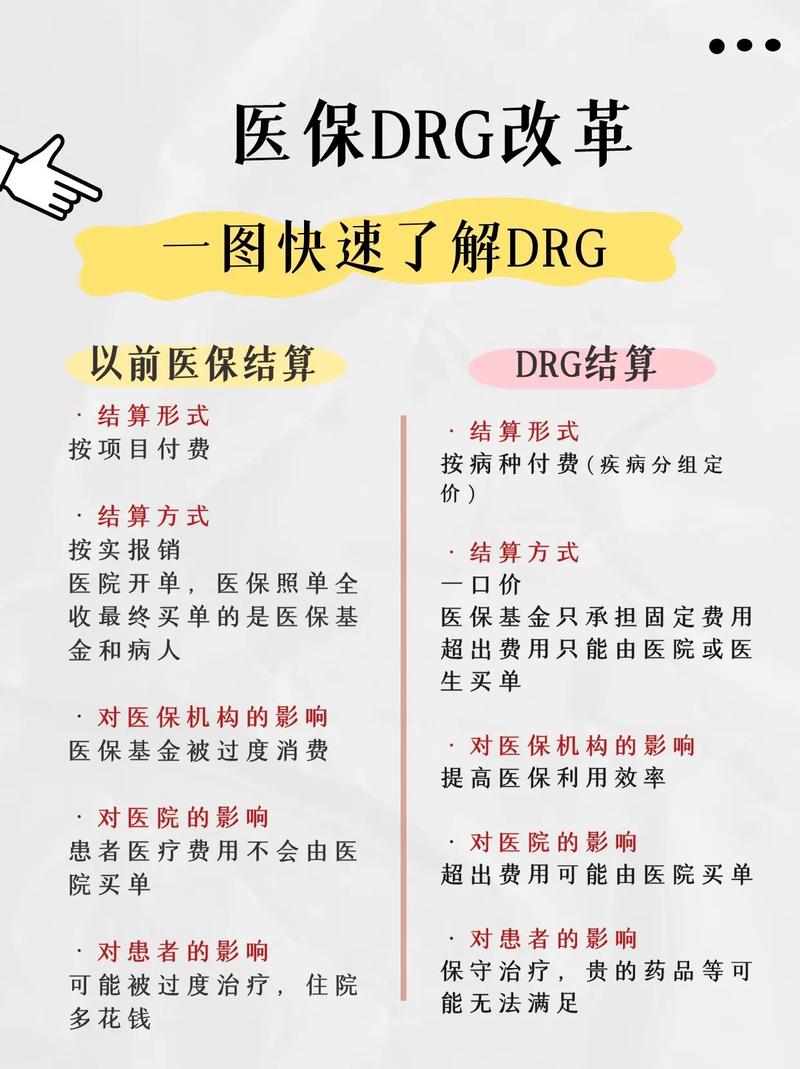

年底所有统筹地区都要实行DRG,2025年底,所有开展住院服务的医疗机构将实现全面覆盖。以下是关于医保DRG付费改革的详细解析:DRG是什么?DRG简单来说,就是把病人的诊断和治疗过程按照一定的规则进行分类,每一类被称为一个DRG组,医保部门根据每个DRG组的平均费用来确定支付标准。

一文看懂医保DRG改革,咱们手里的医疗险可能得换了!(内含最新百万医疗险...

作为一个普通人,如果恰好在DRG改革阵痛期不幸得了重病,我们又该如何破局? 普通人如何突破“医保DRG限制”? DRG付费模式,能避免过度医疗,让大多数人享受到普惠医疗服务,但也可能误伤少部分人,失去最好的治疗方案和医疗资源。

实际上,医保DRG改革对百万医疗险的影响是有限的。一方面,DRG改革主要影响的是医保与医院之间的结算方式,对百万医疗险的住院报销影响不大。经医保结算后,医疗险仍然能按报销条款,将超出免赔额的部分正常报销。

DRG改革后,百万医疗险仍然有用。首先,需要明确的是,DRG(疾病诊断相关分组)改革主要是针对医保支付方式的变革,其核心在于“打包定价”,即医保局根据疾病类型和治疗难度设定固定支付额度。这一制度旨在医疗控费,避免过度治疗导致医疗资源浪费。然而,这并不意味着百万医疗险就失去了其存在的价值。

drg医疗改革有必要买百万医疗险吗

1、DRG医疗改革后,仍然有必要购买百万医疗险。DRG医疗改革与基本医保 DRG(按疾病诊断相关分组)医疗改革是一种医保支付模式的创新,旨在通过打包付费的方式,激励医疗机构主动控制成本、规范诊疗行为,并为参保群众提供更优化、更适宜的服务。

2、DRG改革后,百万医疗险仍然有用。首先,需要明确的是,DRG(疾病诊断相关分组)改革主要是针对医保支付方式的变革,其核心在于“打包定价”,即医保局根据疾病类型和治疗难度设定固定支付额度。这一制度旨在医疗控费,避免过度治疗导致医疗资源浪费。然而,这并不意味着百万医疗险就失去了其存在的价值。

3、综上所述,DRG改革后,百万医疗险依然有用。它不仅能够帮助家庭抵御重大疾病带来的经济风险,而且在合理控制保费的前提下,为大多数人提供了必要的医疗保障。因此,我强烈建议那些还没有购买医疗险的家庭和个人,认真考虑并购买适合自己的医疗险产品。在面对疾病时,一份合适的医疗险将成为你最坚实的后盾。

本文来自作者[qsnshb]投稿,不代表全胜号立场,如若转载,请注明出处:https://qsnshb.cn/meiri/202509-6754.html

评论列表(3条)

我是全胜号的签约作者“qsnshb”

本文概览:本文目录一览: 1、医保DRG支付改革,对普通人有什么影响 2、...

文章不错《医疗DRG改革(医保支付)(医保drg付费政策的四大核心)》内容很有帮助